バーチャルオフィスを検討されている法人代表者様のなかには、以下のような疑問をお持ちの方も多いのではないでしょうか?

- 法人設立届出書の「納税地欄」には、どの住所を記載すればいいのか?

- 税金は、自宅とバーチャルオフィスの2箇所で納めるのか?

- 税金の支払いで損得は発生するのか?

この記事では、法人がバーチャルオフィスを利用したときの納税地がどこになるのか、税金で損をしてしまうのか等について、徹底解説します。各種届出書類への記載例も紹介しているので、ぜひ参考にしてみてください。

\大手3社のバーチャルオフィスなら失敗しない!/

コスパ◎

660円~

|

登記格安

990円~

|

大手運営

660円~

|

|

|---|---|---|---|

| 個人向けプラン |

660円~ |

990円~ |

660円~ |

| 法人登記プラン |

1,650円~ |

990円~ |

2,530円~ |

| 郵便物転送料金 |

無料 |

300円~ |

330円~ |

| 立地 |

東京8店舗 地方8店舗 |

東京10店舗 地方1店舗 |

東京2店舗 地方4店舗 |

| 紹介コード | t0u0y6:初年度基本料金10%OFF |

Tcy-D:入会金1,000円OFF CHI-0112:他社乗り換えで入会金無料 |

BBA980:プラン料金1ヶ月分無料 |

| 公式サイト |

|

|

|

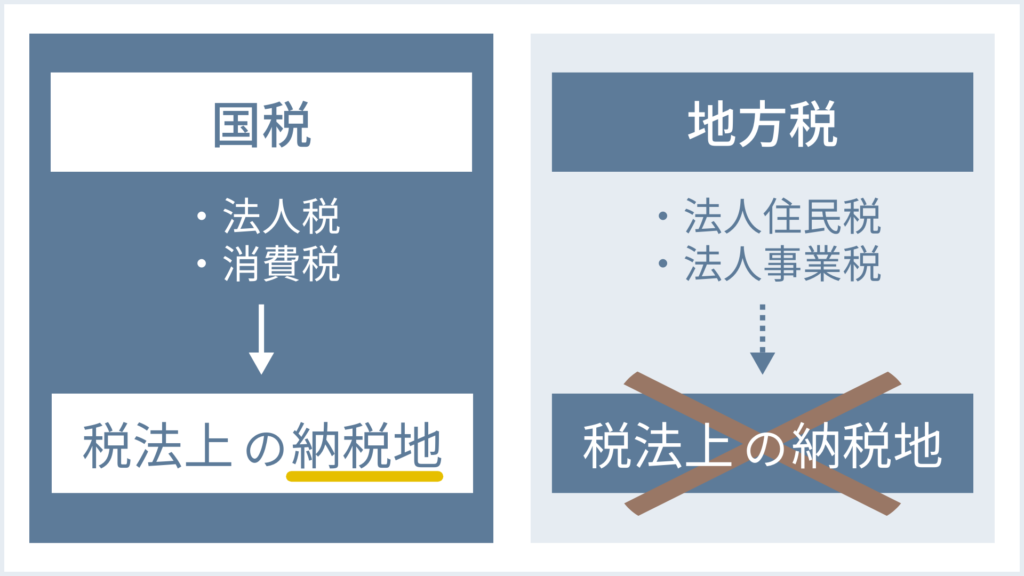

注意!「納税地」を規定しているのは、税法上で国税(法人税・消費税)のみ

税金を納める場所の基準地となる「納税地」を規定しているのは、税法上「国税」のみである点に注意しましょう。地方税については、税法上の「納税地」とは別の基準で納税の基準地が規定されます。

国税とは具体的に、「法人税」「消費税」などの国税を納める住所のことをいいます(法人税法第十六条、消費税法第二十二条)。地方税である「法人住民税」と「法人事業税」については、地方税法で「納税地」を規定していません。代わりに、各税目の「納税義務者等」の項目にて納税場所を規定しています。

実際に、国税庁のホームページや各種届出書を確認してみても、「納税地」というときは、一概に国税関係の税目を指していることが分かります。

よって、本記事で「納税地」というときは、国税(法人税、消費税)を納める場所の意味で使用します。地方税については、わかりやすくするために「納税場所」の表記を使用します。

法人がバーチャルオフィスを利用した場合、納税地はどこになる?

法人税法や消費税法によると、納税地は、法人税・消費税ともに「その本店又は主たる事務所」としています。

(内国法人の納税地)

第十六条 内国法人の法人税の納税地は、その本店又は主たる事務所の所在地とする。

e-Gov法令検索「法人税法」

(法人の納税地)

一 国内に本店又は主たる事務所を有する法人(次号において「内国法人」という。)である場合 その本店又は主たる事務所の所在地

e-Gov法令検索「消費税法」

「本店又は主たる事務所」とは、登記簿上における会社の本拠のことを指し、場所の制限はありません。よって、バーチャルオフィスのいかんにかかわらず、登記した住所が納税地になるということです。

たとえば、東京都渋谷区のバーチャルオフィスで本店登記している場合は、その住所が納税地となり、管轄の渋谷税務署へ法人税や消費税の申告をすることになります。

バーチャルオフィス利用時における納税地の届出・申請方法

ここでは、バーチャルオフィスを本店所在地(登記住所)にする際の、納税地の届出方法について解説します。「これから会社設立をする方」「すでに会社があって登記変更する方」の2パターンで分けていますので、ご自身の状況に合わせて読み進めてください。

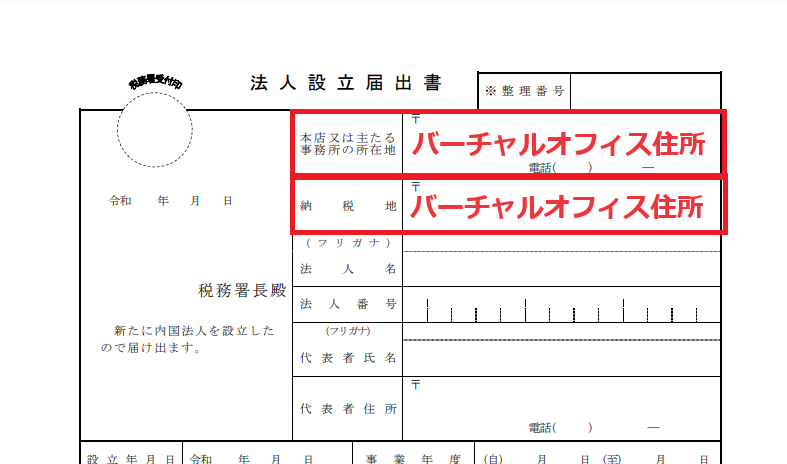

会社設立をする場合:法人設立届出書へ記載する

これから会社設立をする場合、「法人設立届出書」の「納税地」欄にバーチャルオフィス住所を記載し、納税地の申告をします。

基本的に、「本店又は主たる事務所の所在地」と「納税地」は同じ住所になります。国税や銀行、裁判といった重要書類はすべて本店所在地宛に届くので、郵便物の不達が発生しないよう建物名まで記載しておくのがおすすめです。

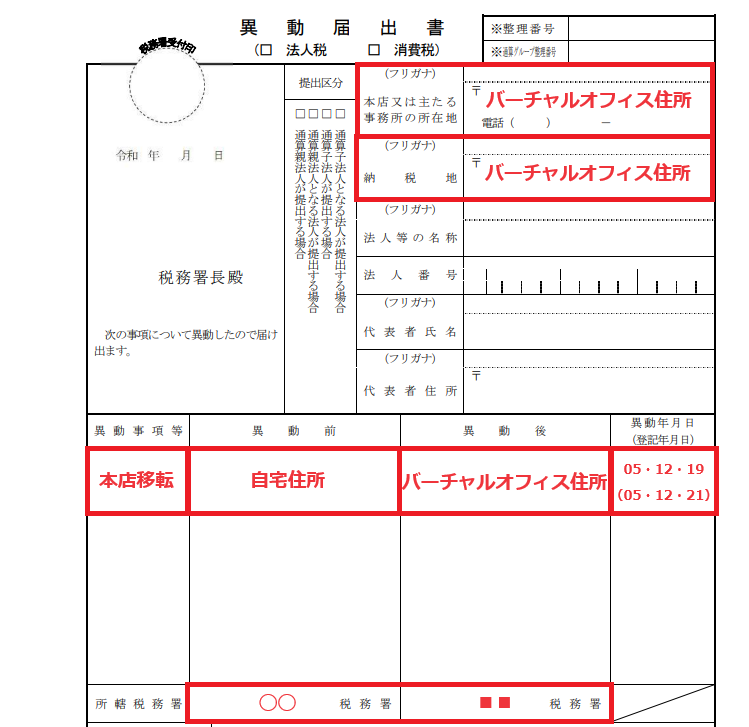

すでに会社を設立している場合:異動届出書へ記載する

すでに会社を設立していて、新たに契約したバーチャルオフィス住所へ納税地を変えたい場合は、「異動届出書」へ記載して申請します。

税務署からとくに指定がない限り、「本店又は主たる事務所の所在地」欄と「納税地」欄には、同じ住所を書きましょう。

「異動事項等」の欄には、「本店移転」や「本店または主たる事業所の所在地」など、異動した事項の概要を記載します。

バーチャルオフィス利用時、地方税の納税場所はどこになる?

国税(法人税・消費税)の納税地は「本店又は主たる事務所」である一方、地方税(法人住民税・法人事業税)の納税場所は「事務所又は事業所」です。

(道府県民税の納税義務者等)

三 道府県内に事務所又は事業所を有する法人

e-Gov法令検索「地方税法」

(市町村民税の納税義務者等)

三 市町村内に事務所又は事業所を有する法人

e-Gov法令検索「地方税法」

(事業所税の納税義務者等)

第七百一条の三十二 事業所税は、事業所等において法人又は個人の行う事業に対し、当該事業所等所在の指定都市等において、当該事業を行う者に資産割額及び従業者割額の合算額によって課する。

e-Gov法令検索「地方税法」

つまり、バーチャルオフィスや自宅が「事務所又は事業所」に当てはまる場合に、その住所地で法人住民税や地方税が課されることになります。

「事務所又は事業所」については、簡単にいうと実態があるかどうかで判断されます。自宅など実際の仕事場所については、営業実態があるので確実に課税されますが、バーチャルオフィスについては、法律的な解釈が難しく、各自治体の判断に委ねられているのが現状です。

以下の章にて、詳細を解説します。

バーチャルオフィスは「事務所又は事業所等」に当てはまるのか?

法律的には解釈が難しい

総務省の「地方税法の施行に関する取扱いについて(道府県税関係)」によると、「事務所又は事業所等」を以下のように定義しています。

(1) 事務所又は事業所(以下6において「事務所等」という。)とは、それが自己の所有に属するものであるか否かにかかわらず、事業の必要から設けられた人的及び物的設備であって、そこで継続して事業が行われる場所をいうものであること。この場合において事務所等において行われる事業は、当該個人又は法人の本来の事業の取引に関するものであることを必要とせず、本来の事業に直接、間接に関連して行われる附随的事業であっても社会通念上そこで事業が行われていると考えられるものについては、事務所等として取り扱って差し支えないものであるが、宿泊所、従業員詰所、番小屋、監視所等で番人、小使等のほかに別に事務員を配置せず、専ら従業員の宿泊、監視等の内部的、便宜的目的のみに供されるものは、事務所等の範囲に含まれないものであること。

(2) 事務所等と認められるためには、その場所において行われる事業がある程度の継続性をもったものであることを要するから、たまたま2、3か月程度の一時的な事業の用に供する目的で設けられる現場事務所、仮小屋等は事務所等の範囲に入らないものであること。

総務省「地方税法の施行に関する取扱いについて(道府県税関係)」

上記をまとめると、以下の3要件を満たしているときに「事務所又は事業所」とみなされることになります。

- 人的設備

- 物的設備

- 事業の継続性

3つの定義については、各市区町村のホームページにて記載されています。たとえば、千葉県白井市の「法人市民税における事務所等の要件と範囲について」では、以下のように定めています。

| 要件 | 例 |

|---|---|

| 人的設備 | ・正規従業員、法人役員、アルバイト、派遣社員など |

| 物的設備 | ・事業に必要な土地、建物、機械設備、連絡所など |

| 事業の継続性 | ・直接・間接、社会通念上そこで事業が行われていると考えられるもの・定期的・不定期的に相当日数継続して行われているもの |

上記のうち、バーチャルオフィスは「事業の継続性」を満たしていそうですが、「人的設備」や「物的設備」については、解釈が分かれそうなところです。

総務省の資料では「自己の所有に属するものであるか否かにかかわらず」とあるので、場合によっては、残り2つの要件も満たす可能性もあると考えられます。

いずれにせよ、複数の自治体ホームページに「個別の事例により総合的な判断が必要な場合があるので、詳細は法人市民税担当へお問い合わせください」との旨が記載されています。自身が利用するバーチャルオフィスの市区町村へ、直接問い合わせてみるのが確実です。

各自治体に問い合わせてみました

Mr.バーチャルオフィスでは、実際に市区町村の法人住民税担当へ電話し、バーチャルオフィス住所でも法人税住民の均等割が発生するのかどうか(=「事務所又は事業所」に該当するのか)について聞いてみました。

前提として、自宅とバーチャルオフィスが別の市区町村にあると仮定しています。実際に問い合わせたのは、以下2つの自治体です。

- 渋谷都税事務所

- 新宿都税事務所

回答内容は、以下のとおりです。

| 都税事務所名 | 回答 |

|---|---|

| 渋谷都税事務所 | ・渋谷区にバーチャルオフィスがある場合、渋谷区では法人住民税がかからず、自宅住所地のみで納税する。バーチャルオフィスが実態のない場所であることを確実に伝える場合は、異動届書に実際の事務所が自宅であることを記載してください。 |

| 新宿都税事務所 | ・バーチャルオフィスの契約内容や会社の規模感、業種など、個々の状況によって事務所扱いになるかどうかが異なるので、一概には言えない。 |

2つの自治体へ問い合わせただけでも、解釈が分かれました。渋谷都税事務所からは、「バーチャルオフィスは『事務所又は事業所』に当てはまらない」、新宿都税事務所からは、「個々の事例によって異なる」との回答です。

新宿都税事務所からは、ご丁寧に「確実な回答を得たい場合は本庁へお問い合わせください」と伝えられましたので、さらに、東京都庁の主税局課税部法人課税指導課へ問い合わせてみました。

都庁からの回答内容を要約すると、以下のとおりです。

| 行政機関名(地方公共団体) | 回答内容 |

|---|---|

| 東京都庁 | ・バーチャルオフィスが住所や郵便物などの利用のみであれば、物的設備や人的設備の要件を満たさない可能性が高い。ただし、会議室等を利用していれば、該当する可能性はある。 |

実際に電話しているなかで、担当者自身も解釈が難しそうにしている印象を受けました。現時点では、バーチャルオフィスが「事務所又は事業所」に当てはまるかどうかの明確な基準は存在せず、各自治体の判断に委ねられる、といった結論に落ち着きました。

バーチャルオフィス利用時に税金の支払いで損する人・得する人

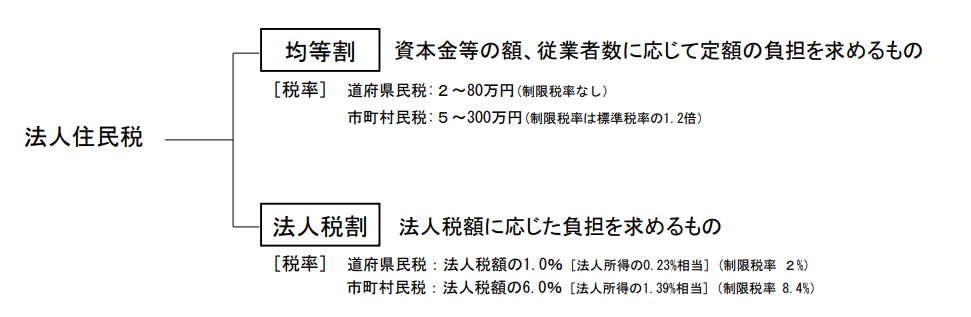

上記2章の内容から、バーチャルオフィスを利用したときに、地方税の支払いで得する人・損する人の利用方法と金額をまとめました。税金の支払が変わるケースがあるのは、数ある法人の税目のなかでも、住民税の均等割のみです。

法人が支払う地方税には、「法人住民税」と「法人事業税」の2種類があります。

最初に、法人住民税は「均等割」と「法人税割」の2つを合算して求めます。

均等割は、資本金や従業員数に応じた定額を各市区町村・都道府県に納税します。一方の法人税割については、法人税額に一定の割合をかけた額を、分割基準に沿って都道府県や市区町村ごとに按分して納税します。つまり法人税割の支払総額は、法人税額で変動するのであって、拠点数は関係ありません。

2つめの法人事業税については、所得に一定の割合をかけた額を、分割基準に沿って按分して納税します。こちらも法人税割と同様、拠点数は納税額の変動要因になりません。

まとめると、自宅とバーチャルオフィスの2拠点がある場合に、地方税の支払金額が変わる可能性があるのは、住民税の均等割のみとなります。

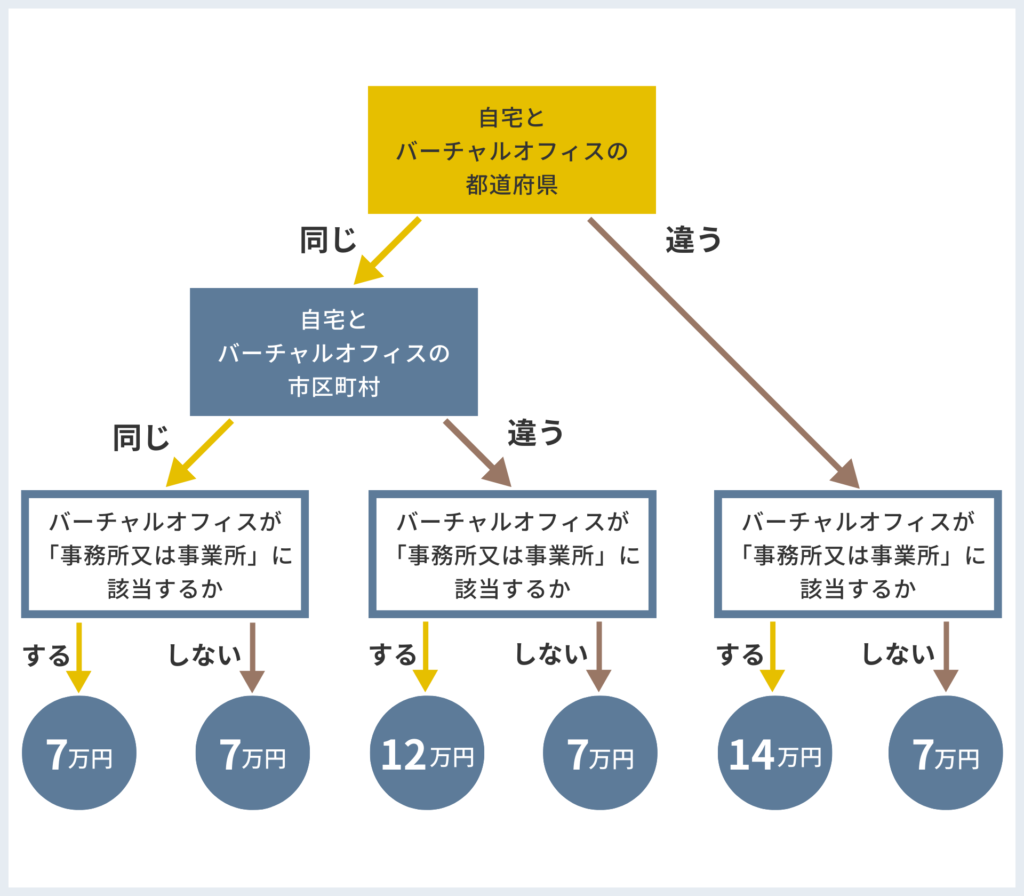

以下、拠点の所在地と法人住民税均等割の支払金額の違いをまとめたフローチャートです。

※資本金が1,000万円以下、従業員数50人以下と仮定して算出

地方税(法人住民税均等割)の支払が最もお得になるのは、以下のいずれかのケースです。

- 自宅とバーチャルオフィスが同じ市区町村内にあるとき

- バーチャルオフィスが「事務所又は事業所」に該当しないと判断されたとき

逆に、自宅とバーチャルオフィスが別々の市区町村にあり、かつ自治体から「事務所又は事業所」に該当すると判断された場合は、市区町村や都道府県の数だけ均等割が加算されるので、注意しましょう。

サイト「シンガポール在住プライベートバンカーの教え」で公開する以下の記事では、法人向けの節税スキームについて詳しく解説しています。合法的に税金を少なくしたいとお考えの方は、ぜひこちらも参考にしてみてください(外部リンク)。

バーチャルオフィスの納税地・納税場所に関してよくある質問

ここでは、バーチャルオフィスの納税地に関してよくある質問と、その答えを記します。

登記住所がバーチャルオフィスでも、自宅で発生した賃料等は経費計上できますか?

バーチャルオフィスを本店所在地(登記住所)にしているが、実際の仕事場は自宅であるようなケースでも、自宅の賃料や水道光熱費等は問題なく経費計上できます。

なぜかというと、売上や事業に関係のある支出だといえるからです。また、自宅で仕事をしていれば、ほとんどで法人税法の「事務所又は事業所」に該当すると判断されるでしょう。

経費の計上方法については、法人が賃貸物件を転借しているのか、所有物件を役員社宅にしているか等によって異なります。詳しくは担当の顧問税理士へお聞きください。

バーチャルオフィス住所でも補助金や助成金は受けられますか?

自宅と異なる市区町村にあるバーチャルオフィスを利用した場合、補助金・助成金は2つの自治体から受けられるのでしょうか?結論からいうと、1箇所のみしか、もしくはどちらからも受けられないケースが多いです。

実際に、各市区町村の補助金・助成金の応募要項を確認してみました。以下は、品川区・新宿区の中小企業向け補助金・助成金の対象者要件です。

| 市区町村名「制度名」 | 対象者 |

|---|---|

| 品川区「事業PR・販売促進支援助成事業」 | 1.中小企業基本法に規定する中小企業で、品川区に本社あるいは主な事業所を有すること。 |

| 新宿区「経営力強化支援事業補助金」 | 【対象者】 中小企業基本法(昭和38年法律第154号)第2条に規定する中小企業者・個人事業主 [1]法人の場合 本店登記が区内にあり、事業所(営業の本拠)を区内に有していること |

出典:新宿区「経営力強化支援事業補助金について」

品川区の対象者要件には、「本社あるいは主たる事業所を有する」とあります。ここでいう本社とは、「実際に中枢機能を果たしている重要拠点」のことです。「本店又は主たる事務所」の「本店」とは意味が違う点に注意しましょう。

- 本社:中枢機能を果たしている重要拠点(実態ベース)

- 本店:登記上に記載する所在地(法令ベース)

また、新宿区の場合は、「本店登記」と「営業の本拠」の2つが同一区内にある必要があります。つまり、本店登記を新宿のバーチャルオフィスにしていても、自宅(営業の本拠)が違う市区町村にある場合は、対象外になるということです。

バーチャルオフィスを自宅と異なる市区町村で利用する場合は、申請不可の補助金・助成金が出てくる可能性がある点を理解しておきましょう。

バーチャルオフィスでも税務調査は受けられますか?

バーチャルオフィスでも税務調査を受けることは可能です。ただし、税務官が実際に調査を行う会議室が必須になります。もし、バーチャルオフィスで会議室を提供していない・利用できない場合は、近くの貸し会議室を借りて行うことも可能です。

そもそも税務調査は、納税地を管轄する税務署が行います。たとえば、本店所在地を渋谷区のバーチャルオフィスにしている場合、渋谷税務署が実施します。

ただし税法において、税務調査を受ける場所についての規定はとくになされていません。そのため、自宅との距離が遠いなど特別な事情がある場合は、税務署と相談して適切な場所を指定するようにしましょう。

以下の記事では、貸し会議室に対応したおすすめのバーチャルオフィスを解説しています。気になる方は、ぜひご覧ください。

バーチャルオフィスの納税地や税金について正しく理解しよう

この記事では、法人がバーチャルオフィスを利用した場合の、納税地や納税場所について解説しました。まとめると、以下のようになります。

| 税金の種類 | 納税地・納税場所 | 税金の支払額が増える可能性 |

|---|---|---|

| 国税(法人税・消費税) | 本店又は主たる事務所(納税地) | なし |

| 地方税(法人住民税・法人事業税) | 事務所又は事業所(納税場所) | あり |

バーチャルオフィスで本店登記をした場合、税法上の納税地はバーチャルオフィス住所になります。自宅で登記した場合と比べて、とくに税額が変わることはありません。

一方、地方税の納税場所は、「事務所又は事業所」単位です。自宅とバーチャルオフィスが異なる市区町村や都道府県にある場合、自治体の解釈によっては法人住民税の均等割が加算されるケースがある点に注意しましょう。

以下の記事では、法人登記が可能なおすすめのバーチャルオフィスを紹介しています。詳しく知りたい方は、ぜひご参考ください。